Brut To Net Maroc 2025 : Guide complet pour comprendre votre salaire net

En 2025, le passage du salaire brut au salaire net au Maroc reste un sujet central pour les salariés, les employeurs et les spécialistes de la paie. Entre les évolutions du Salaire Minimum Interprofessionnel Garanti (SMIG), le Salaire Minimum Agricole Garanti (SMAG) et les nouvelles cotisations sociales, il est essentiel de maîtriser le calcul du bulletin de paie. Cet article vous explique, étape par étape, comment transformer le salaire brut en salaire net, quels sont les éléments à prendre en compte, et comment éviter les erreurs fréquentes.

1. Pourquoi le calcul du salaire net est-il crucial ?

Le salaire net représente la rémunération réellement perçue par le salarié après déduction des cotisations sociales, de l’impôt sur le revenu (IR) et des éventuelles retenues. Une compréhension précise du passage du brut au net permet :

- De négocier un salaire cohérent avec le pouvoir d’achat réel.

- De planifier son budget mensuel en toute confiance.

- De vérifier la conformité du bulletin de paie avec la législation marocaine.

2. Les principales composantes du salaire brut

Le salaire brut comprend toutes les rémunérations avant toute déduction : salaire de base, heures supplémentaires, primes (de performance, d’ancienneté, de transport), avantages en nature et indemnités diverses. En 2025, le SMIG a été révisé à 13 500 MAD mensuels, tandis que le SMAG s’établit à 12 000 MAD. Tout salarié dont le salaire brut dépasse ces seuils doit appliquer les taux de cotisation en vigueur.

2.1 Cotisations sociales obligatoires

Les cotisations sont prélevées à la fois sur la part salariale et la part patronale :

- CNSS (Caisse Nationale de Sécurité Sociale) : 4,29 % à la charge du salarié, 16,75 % à la charge de l’employeur.

- Assurance maladie obligatoire (AMO) : 2,26 % (salaire net).

- Assurance chômage (ANC) : 1,00 % (salaire brut).

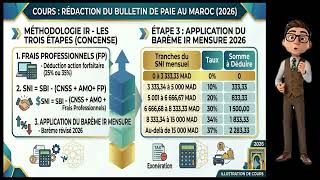

2.2 Impôt sur le revenu (IR)

En 2025, le barème de l’IR au Maroc reste progressif. Le calcul se base sur le revenu imposable après déduction des cotisations sociales. Les tranches sont les suivantes :

- 0 % jusqu’à 30 000 MAD.

- 10 % de 30 001 à 50 000 MAD.

- 20 % de 50 001 à 80 000 MAD.

- 30